こんにちは♪

高知家の女性しごと応援室です。

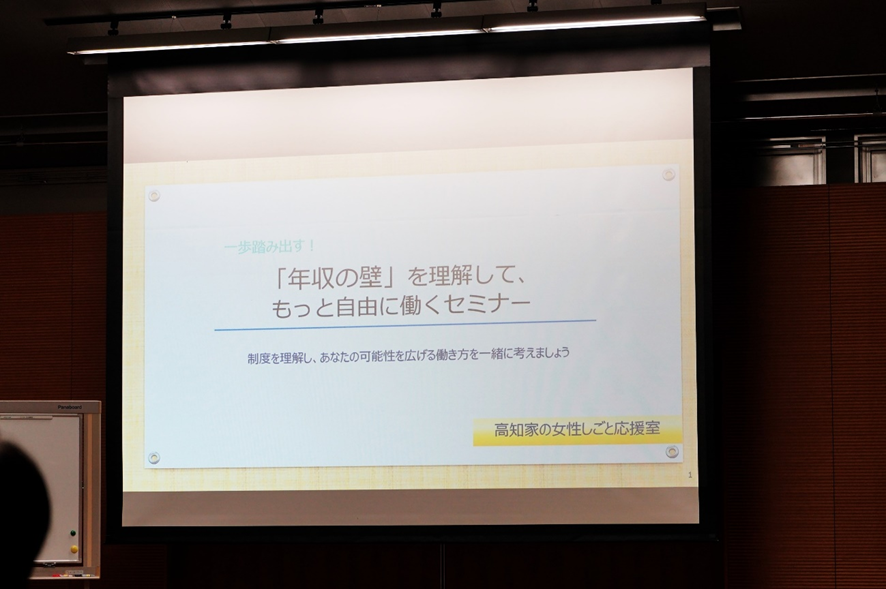

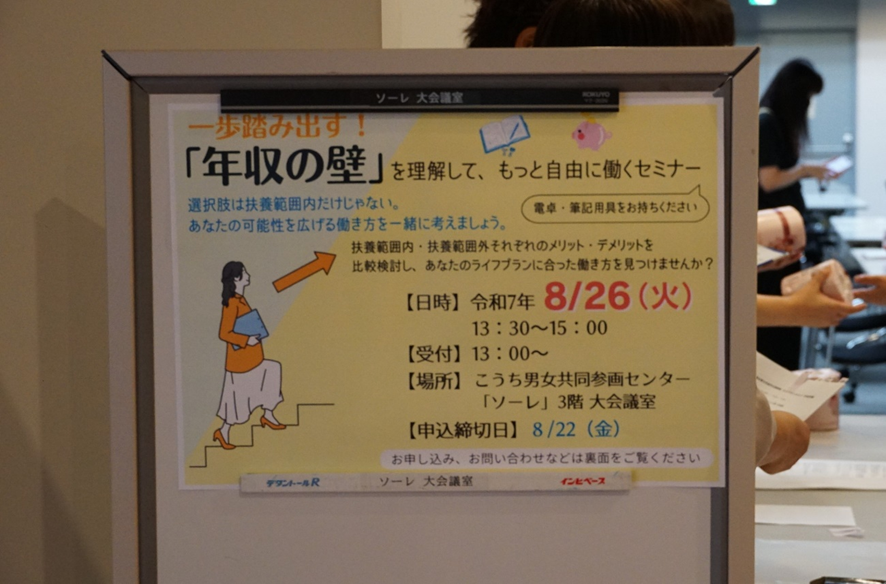

8月26日火曜日、ソーレ3階の大会議室で、「一歩踏み出す!『年収の壁』を理解して、もっと自由に働くセミナー」を開催しました。

「年収の壁」とは、パートやアルバイトで働く人が一定の年収を超えると税金や社会保険料の負担が増え、手取りが減ってしまう、その年収のボーダーラインのことです。「年収の壁」について理解を深め、自分の働き方を選んでいくための知識を身に付けてほしいと企画・開催しました。

この女性のための就職セミナーは、雇用保険受給中の方には「求職活動」として認められるのもので、就活中の方や転職を考えている方など34名の方にご参加いただきました。

講師を務めたのは、キャリアコンサルタントであり、ファイナンシャルプランナーの藤本相談員。「人生100年時代となり、働く期間が長くなる可能性がある。どう働くか、どう備えるかを考える必要がある」と、課題の認識から始まりました。

今回のセミナーは、

・「年収の壁」について基本をおおまかに理解すること

・自分の働き方に合う選択肢を考えるきっかけにすること

・制度の変更点を整理して不安を軽減すること

の3つを目的としています。

そしてゴールは

働くための一歩を踏み出せる、考えられるようになること。

藤本さんは、「初めて聞く方は、今日のこの1回ですべて理解しなくても、だいたいで大丈夫。このセミナーをきっかけに、自身で調べるなどして学びを深めたり、一歩を踏み出すことができれば」と言い、セミナーをスタートしました。

■給料から徴収される税や保険料について■

まず、「年収の壁」とは次の3つを指します。

①税金に関わる壁‥‥所得税が課税されるボーダーライン

②配偶者控除に関わる壁‥‥配偶者を扶養する側の収入が変動するボーダーライン

③社会保険に関わる壁‥‥社会保険料に加入し保険料の支払いが発生するボーダーライン

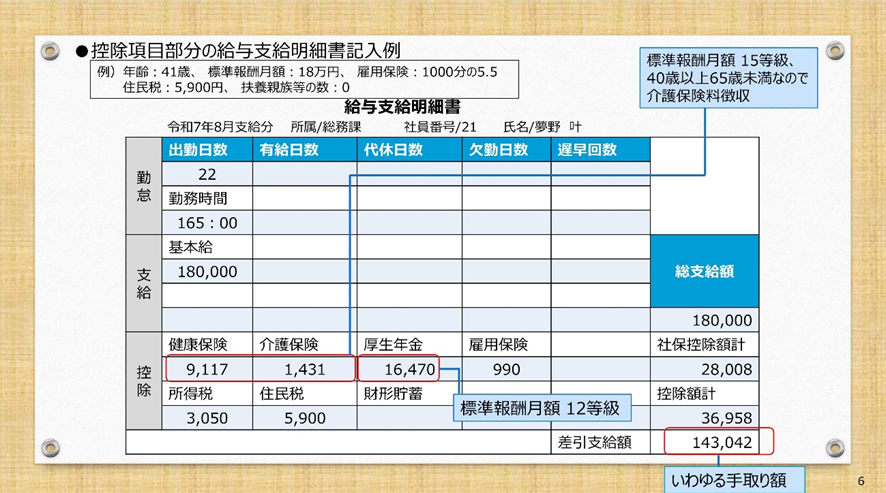

「壁」の具体的な話の前に、藤本さんが提示したのは給与明細のサンプル。報酬月額18万円の人の給与明細に記載されている健康保険料、介護保険料、厚生年金、雇用保険、所得税、住民税について、それぞれの金額がどのようにして決まるのか、資料を見ながら確認していきます。

給与明細の見方がわかったら、いよいよ「税金に関わる壁」のお話。

収入と所得の違いや、税額が決まるまでの基本的なしくみについて学んでいきます。

制度の改定によって、2025年から給与所得控除と基礎控除が引き上げられたことは重要なポイントで、基礎控除上乗せ特例が創設されたことも含めて、制度の変更について知ることはとても大切です。

■妻として、母として知っておきたい年収の壁■

妻の立場の女性にとって、配偶者控除・配偶者特別控除が改定されたことも重要なトピックです。妻の年収が160万円を超えると、段階的に夫の控除額が減っていきます。

夫の控除額が減っても、妻の収入が増えているのであれば、世帯全体で見れば収入が増える可能性もあるため、大きな視点で考えることが重要です。

また、19~23歳の学生等の子どもがいる家庭では、お子さんのアルバイト収入も見ていく必要あります。アルバイト収入が増え過ぎて、親の税金の扶養控除対象から外れてしまったり、子ども本人の国民健康保険の支払い義務が生じてしまうことがありました。しかし、今回新設された特定親族特別控除により、子どもの年収要件が150万円まで拡大され、それを超えると親が受けられる控除が段階的に逓減されるしくみになりました。

■社会保険加入に関わる年収の壁■

社会保険には年収106万円、130万円、180万円の壁があります。それぞれの壁について確認し、社会保険や雇用保険の加入要件についても見ていきます。

知っておきたいのは、今年の6月に106万円の壁を撤廃する法案が成立し、社会保険加入義務の要件である「月額賃金88,000円以上」の廃止が決定したことです。今後、段階的に適用が拡大されます。

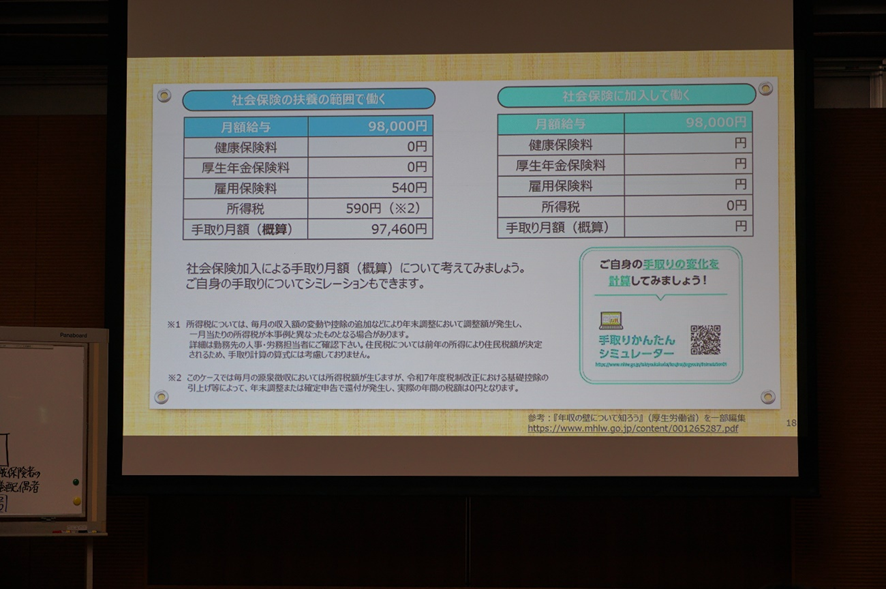

今回のセミナーに参加されている方にとって、社会保険の扶養の範囲で働くか、社会保険に加入して働くかは、非常に興味深い点です。

ここで、月額98,000円で働く人の手取りをシミュレーションするワークを行いました。

扶養の範囲内で働いた時の手取り金額と、介護保険料がかかるかどうかを、

参加者自身の年齢に合わせて比較してみます。

それぞれ資料を見ながら電卓を叩いて確認し、自分はどちらを選んだ方がいいのか、考えを巡らします。

■社会保険加入のメリットとは?■

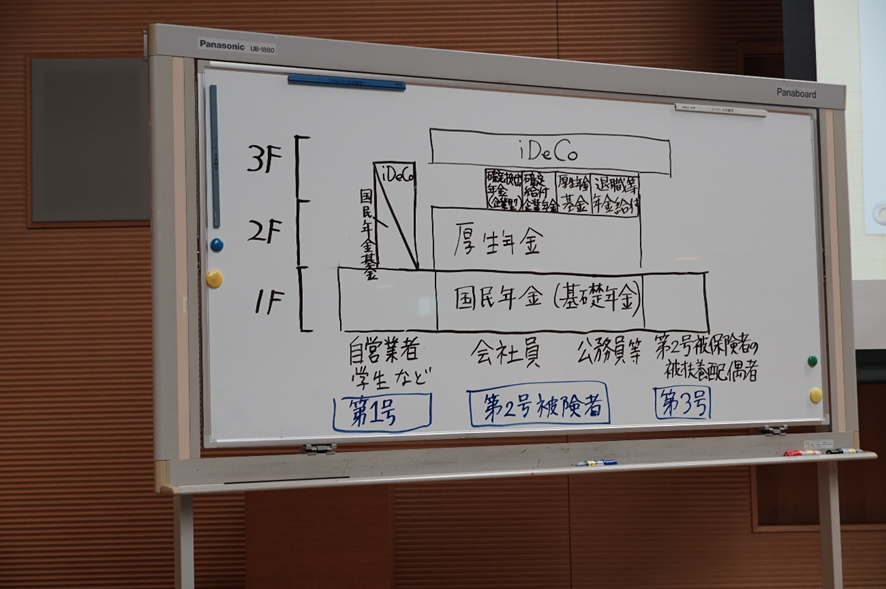

ここから、社会保険に加入して働くことのメリット・デメリットについて考えます。

社会保険には健康保険と厚生年金があり、どちらも加入すると手取りは少なくなりますが、保障と安心が得られます。

健康保険に加入すると、病気やケガで働けない場合に傷病手当金の給付を受けることができ、子どもを産む際には出産手当金の給付を受けることもできます。医療費が一定額を超えた場合は高額療養費制度を利用することができ、こちらは国民年金にも同様の制度があります。

厚生年金は国民年金を1階とする2階の部分で、加入し長く年金を払うと、受け取ることができる年金の額が多くなります。厚生年金は会社員など2号被保険者のみが加入でき、年金を納める期間を40年として、そのうち20年間厚生年金に加入した人の場合、加入していない人に比べて年間10万円以上の差が出ることもあります。

藤本さんは、「社会保険に加入していると、もしもの時にサポ―トがあるということを知っておいてほしい。いろいろな年収の壁がありますが、それを超えることで得られる保障と安心感があります」と伝えました。

「これから先、自分の人生にどんなライフプランがあるのかを考え、それに合わせて納得する働き方を選択すること、制度を味方にして‟私にとっての正解“を選び取る力を育てていくことが大切です」と伝えてセミナーを終えました。

10月から、高知家の女性しごと応援室にファイナンシャルプランナーのスタッフも仲間入りします。相談したい方はぜひお申し付けください。

■参加者のご感想■

参加した50代のAさんは、「子どもと一緒に聞きたい内容でした。制度を味方にするというのは一つの考え方。この機会に学んだことを生かしていきたいです」と話してくださいました。

これからフルタイムで働きたいと考えているという40代のBさんは、「これから先、病気になったり介護が必要になることを考えたら、いろいろな控除や支援を受けられる働き方を選択したい。フルタイムで社会保険に加入する考えは間違いないと確信しました」と就活に意欲を燃やしておられました。

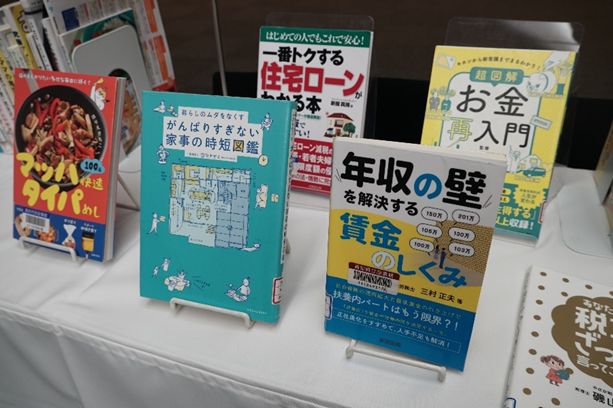

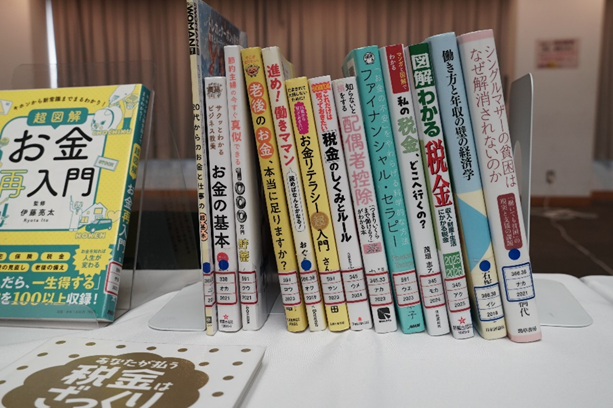

■困り事を解決してくれる本との出合い■

今回も、会場後方にはオーテピア高知の「出前図書館」がオープン。セミナーの内容に合った本を届けてくれました。「お席で読んでいただいても構いませんよ」との声掛けに、その場で手に取って目を通す人や、持ち帰って読みたいと借りる手続きをする人も多く見られました。オーテピア高知の川崎さんは、「館内には就活関連の本も充実しており、ぜひ役立てほしい」と話しました。